こんにちは。仙台のリノベーション専門店CocoRenoです。

住宅ローンの金利 固定金利と変動金利、固定期間選択型 どれを選ばれているか ご存じですか?

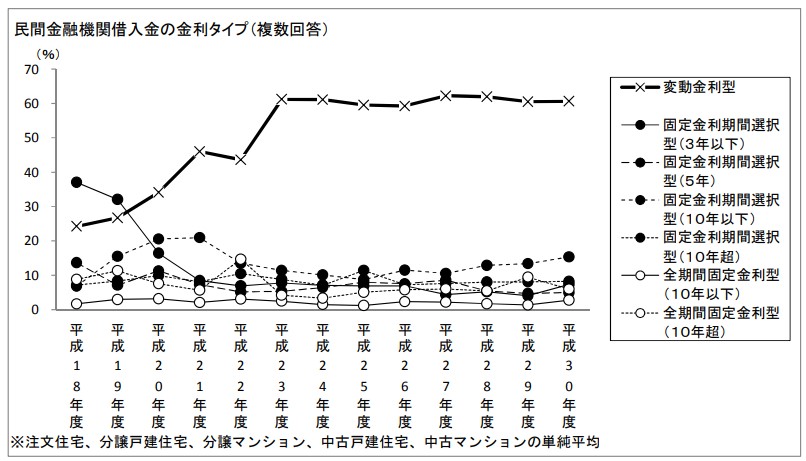

国土交通省発表の「平成30年度住 宅 市 場 動 向 調 査」によると、平成23年以降は変動金利を選択する方が60%以上。次いで固定金利選択型10年未満が10数%などとなっています。

まず変動金利ですが、こちらは1月に入って住宅ローンの変動金利下がりはじめました。

主要銀行の変動金利(借り換え、1月24日現在)

・0.380%:じぶん銀行(借り換えキャンペーン、1月中旬〜3/31)

・0.399%:ジャパンネット銀行

・0.415%:住信SBIネット銀行(キャンペーン金利、1/6〜3/31)

・0.429%:りそな銀行

・0.450%:新生銀行、イオン銀行(キャンペーン金利、1/10〜4/9)

ご存じの通りゼロ金利政策によって各銀行が日銀から借り入れる金利はゼロに近い数値となっていますね。

先ほど「変動金利が下がりはじめた」と書きましたが、実は基準金利が下がっているのではなく「引き下げ幅」=銀行の値引き幅が大きくなっているということなのです。

例)

基準金利 2.8%

引下げ幅 2.3%

適用金利 0.5%

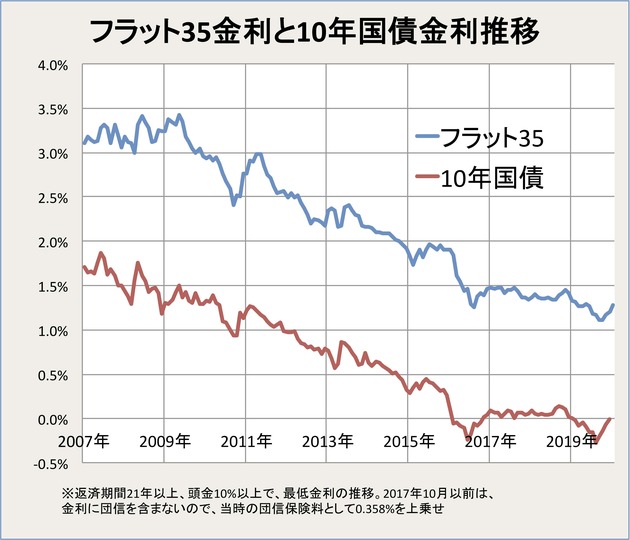

それでは次に固定金利であるフラット35の推移をみてみましょう。

2007年当時は3%強でしたが、2019年9月に過去最低の1.11%となり、その後若干上昇しているものの、2020年1月は1.27%となっています。

フラット35の金利は、貸出資金を市場から調達しているため、日本国債10年の利回りとほぼ連動しています。グラフを見ても、日銀による金融緩和策により、10年国債金利はずっと下がり続けており、フラット35金利もほぼ連動する形で下がってきました。

フラット35、実は金融機関によってこのように異なります。

2500万円の借り入れで手数料は27万5千円~46万7千円と大きく変わってくるのです。

さて、先に紹介した変動金利の値引き。これはいつまで続くのでしょうか?

ある研究者の見方では2023年に金利が上昇するのではないか?ということがネット上に掲載されています。

実は変動金利はいつでも金利を上げやすい商品です。

もしこの見方が当たっていて2023年に銀行が一斉に利上げに踏み切った場合、他の銀行に借り換えるという選択肢がなくなり、高い金利に誘導される=銀行の思惑にはまってしまう ということにもなりかねない。とこの研究者は発表しています。

「みんなが変動金利を選ぶから」「今が最低金利だから」という安易な理由で選択するのではなく「将来を見据え自分に合った商品を選択すること」が大切なのではないでしょうか?

私が社会人になった平成元年の住宅金融公庫の基準金利は4.55%でした。

この当時は公庫や年金融資が住宅ローンの主流で固定金利でした。

私自身は平成4年に住宅ローンを組みマイホームを持ちましたが、当時の金利4.55%よりも社内融資が1.55%低い3%という金利であったため社内融資を選択しました。

先に紹介したように全期間固定のフラット35は1.27%と、固定金利では史上最低水準です。

これから住宅ローンを組まれる若い世代の方に申し上げたいのは

・お子さんの教育費は想像以上に掛かる

・いつまでも奥様が働けるとは限らない(出産などで)

・そして、いつまでも最低金利が続くわけではない

ということをご理解いただき、固定金利も選択肢の一つであることをお忘れなくご検討いただきたいと思います。

皆様の「笑顔のリノベーション」が成功しますようにCocoRenoは応援いたします。

<参考>

2500万円、35年返済の場合

変動金利 0.50% 毎月返済額64,896円

固定金利 1.27% 毎月返済額73,760円

毎月返済で約8800円違います。これを「将来への安心」ととるか、「無駄」と考えるか。

これはあなた次第です。

慎重に商品を選択しましょう。